Jak i gdzie otworzyć konto walutowe przez internet?

Wiele banków posiada w swojej ofercie

konta walutowe jednak nie w każdym

da się otworzyć takie konto online,

aby je otworzyć należy udać się osobiści

do oddziału i podpisać umowę.

Banków oferujących konto walutowe

z kartą walutową, całkowicie przez internet

jest stosunkowo niewiele.

Z dostępnych ofert na rynku przygotowaliśmy

porównanie zwracając uwagę na najważniejsze

cechy czyli: funkcjonalność i łatwość

założenia, obsługi i kosztów,

oraz czy konto posiada wbudowany kantor do wymiany walut.

Obecnie najlepsze konto walutowe?

Na pierwszym miejscu Konto Walutowe Santander Konto24

Co posiada Konto24 walutowe

- 4 dostępne waluty

euro, dolar amerykański, funt brytyjski lub frank szwajcarski.

- Karta Mastercard walutowa

Możesz otrzymać kartę do konta w

jednej z trzech walut: euro, dolar amerykański lub funt brytyjski

Darmowe przewalutowanie przy płatnościach w walucie konta.

Możesz samodzielnie zarządzać swoją kartą przez internet

(m.in. aktywujesz ją i nadasz PIN, ustawisz limity, zablokujesz, zastrzeżesz kartę).

Bezpieczne zakupy w sklepach internetowych w walucie obcej.

- Kantor walut w Koncie Santander

Bank Santander udostępnia wbudowany w

nasze konto bankowe kantor walutowy.

Wpłacaj lub odbieraj przelewy w PLN, EUR, USD, CHF, GBP

Wymień wpłaconą walutę na PLN, EUR, USD, CHF, GBP

Zrobisz to błyskawicznie i taniej niż w tradycyjnym kantorze.

Po wymianie waluta zostanie dodana do

naszego konta walutowego.

Wszystko odbywa się za pomocą jednego

konta i loginu zrobimy to w błyskawicznym tempie.

Bez konieczności kupowania walut w

zewnętrznym kantorze i oczekiwania na przelew.

Wysyłane środki pomiędzy naszymi

rachunkami księgowane są automatycznie.

Aby założyć konto walutowe przez internet

wystarczy wypełnić krótki wniosek podając

podstawowe dane tak jak przy zwykłym koncie bankowy.

0 zł za przelewy natychmiastowe i zwykłe w internecie

0 zł za kartę debetową Visa Select

0 zł za wypłaty z w bankomatach w kraju i za granicą z kartą Visa Select

0 zł za połączenie karty Visa Select z kontem walutowym

Konto walutowe Santander

Prowadzenie konta (miesięcznie)

średnie saldo równe lub wyższe niż 20 EUR, USD, CHF, GBP

0 zł

średnie saldo niższe niż 20 EUR, USD, CHF, GBP

10 zł

Polecenie przelewu wewnętrznego na rachunek w Santander Bank Polska złożony za pośrednictwem usług bankowości elektronicznej Santander internet/ mobile

Kiedy potrzebujesz Internetowe Konto Walutowe w różnych walutach, aby akceptować płatności online?

Sprzedając swoje produkty i usługi online, możesz rozszerzyć swoją działalność na inne kraje posiadając Internetowe Konto Walutowe. W większości przypadków inne kraje oznaczają inne waluty.

W takim przypadku zawsze warto pomyśleć o oferowaniu usług w walucie, którą klienci znają i mają w kieszeni. Aby to zrobić, potrzebujesz różnych walut transakcji.

Ale waluty transakcji to jedno. Inną rzeczą jest to, że możesz pomyśleć o różnych walutach rozliczeniowych, abyś mógł rozliczyć saldo w walucie, którą płacą klienci.

Przetwarzanie płatności w Internetowym Koncie Walutowym

Internetowe Konto Walutowe

Zwykle, kiedy prowadzimy firmę, prosimy bank o założenie konta dla firmy. Zwykle jest to konto bankowe w naszej rodzimej walucie. Co oznacza, że jeśli mieszkamy w Wielkiej Brytanii, gdzie walutą jest funt brytyjski, bank użyje go jako waluty rozliczeniowej dla konta bankowego. Jeśli mieszkamy w Niemczech - to euro. W Norwegii - NOK…

Tak więc wszystkie pieniądze, które otrzymujesz - są rozliczane w tych walutach na twoje konto bankowe: np. GBP w przypadku Wielkiej Brytanii i EUR w przypadku Niemiec.

Powiedzmy, że jesteś przedsiębiorcą z Wielkiej Brytanii i masz witrynę z klientami z Wielkiej Brytanii (GBP), Francji (EUR) i Stanów Zjednoczonych (USD). Oczywiście chcesz obsługiwać płatności od wszystkich, dlatego projektujesz osobne witryny (dla każdego języka / kraju) z różnymi stronami z cenami, gdzie ceny są wyświetlane w ich lokalnych walutach.

Teraz wyobraźmy sobie, że masz klientów z Paryża i Nowego Jorku zainteresowanych kupowaniem twoich usług. Oboje rejestrują się na Twojej stronie i płacą.

Oznacza to, że masz pieniądze z dwóch transakcji: jednej w euro, a drugiej w USD. PSP przekazuje pieniądze na konto bankowe, które jest rachunkiem bankowym GBP (jak w Wielkiej Brytanii). Twój bank musi więc przeliczyć te pieniądze na GBP.

Mówiąc prosto: możemy powiedzieć, że EUR i USD są tutaj walutami transakcji, a GBP jest walutą rozliczeniową.

Dwa scenariusze przetwarzania płatności mając Internetowe Konto Walutowe

Pierwsza sytuacja została już opisana powyżej. Różne waluty transakcji + jedna waluta rozliczeniowa.

Ten scenariusz ma dwie zalety:

To wygodne rozwiązanie. Nie musisz się o nic martwić, bank dba o wszystko, w tym o przeliczanie pieniędzy na lokalną walutę

To najszybszy i najtańszy scenariusz

Ma jednak również pewne wady których nie ma Internetowe Konto Walutowe.

Otrzymane pieniądze są przeliczane według kursu wymiany ustalonego przez bank lub dostawcę płatności. Musisz być z tym ostrożny, ponieważ może się zdarzyć, że wybierając to rozwiązanie stracisz dużo pieniędzy z powodu rozbieżności w kursach wymiany

Twoje pieniądze są zawsze wymieniane na jedną konkretną walutę, np. GBP, a jeśli masz jakiekolwiek koszty do zapłaty w innej walucie (niech to będzie USD), musisz ponownie przeliczyć pieniądze. Nawet jeśli twój klient wcześniej płacił w USD (więc otrzymałeś trochę pieniędzy w USD).

W drugim scenariuszu mamy tę samą sytuację… sprzedajesz w kilku regionach świata i ponownie akceptujesz transakcje w GBP, EUR i USD. Ponieważ jednak istnieją trzy waluty transakcji, zdecydowałeś się na trzy osobne konta bankowe, aby można było zaksięgować pieniądze na konkretnym koncie odpowiednim dla każdej waluty: EUR na rachunku Euro, USD na rachunku USD i tak dalej.

Spójrzmy na zalety i wady tego scenariusza.

Po pierwsze - zalety.

Po zaksięgowaniu pieniędzy z transakcji EUR na rachunku bankowym EUR i pojawieniu się potrzeby pokrycia niektórych wydatków w tej walucie, nie trzeba płacić z konta bankowego GBP (i poprosić bank o wymianę pieniędzy)

Pieniądze można wymieniać w dowolnym momencie, dzięki czemu masz szansę na znalezienie najlepszego kursu wymiany

Możesz wymieniać swoje pieniądze gdziekolwiek chcesz: możesz przejść do wymiany pieniędzy offline lub zmienić ją online. Możesz przeliczyć pieniądze w miejscu, które oferuje najlepsze stawki.

Jest też jedna wada.

Koszt posiadania kont bankowych w różnych walutach. Większość banków prosi o uiszczenie dodatkowych opłat za prowadzenie rachunków walutowych. Otwierając Internetowe Konto Walutowe najczęściej nie pobierane są żadne opłaty za prowadzenie.

Internetowe Konto Walutowe - Kiedy najlepiej jest mieć konta bankowe w różnych walutach?

Nie ma jednej dobrej odpowiedzi na to.

Posiadanie kilku oddzielnych kont bankowych w walucie jest preferowane w kilku sytuacjach.

Przede wszystkim ma zastosowanie, gdy jest opłacalny. Oznacza to, że przed podjęciem tej decyzji będziesz musiał sprawdzić, jakie kursy walut oferuje Twój bank i jakie kursy walut możesz mieć, jeśli zdecydujesz się na konwersję pieniędzy w innym miejscu. Następnie sprawdź koszty posiadania różnych kont bankowych dla różnych walut w banku. Jeśli różnica między kursami walutowymi jest wyższa niż koszty posiadania różnych kont bankowych - jest w porządku. Warto mieć.

Po drugie, warto rozważyć, czy masz koszty w kilku walutach. W tej sytuacji nie musisz nic wymieniać, aby je pokryć. Jeśli musisz wymienić waluty na inne warto posiadać Internetowe Konto Walutowe.

Jeśli nie masz kosztów w innych walutach i (szczególnie!), Jeśli nie jest to dla Ciebie opłacalne - nie powinieneś tego robić.

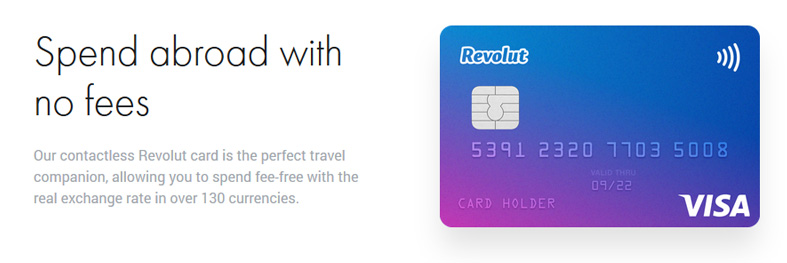

Na tej stronie banku w zakładce Revolut cennik zapoznasz się z aktualnymi opłatami. Poniżej pokażemy jakie propozycje przygotował dla nas ten bank. Revolut oferuje kartę wirtualną a także tradycyjną. Za polecenie konta Revolut otrzymujemy dodatkowe profity.

Cennik revolut - 3 pakiety do wyboru: STANDARD/PREMIUM/METAL

Jakie opłaty w Revolut za wybrany pakiet?

STANDARD Revolut

0zł/m

Darmowe konto w Wielkiej Brytanii

Darmowe konto Euro IBAN

Wydawaj w ponad 150 walutach według kursu międzybankowego

Wymieniaj w 30 walutach obcych do 20 000 PLN miesięcznie bez żadnych ukrytych opłat

Bez opłat Wypłaty z bankomatu do 800 PLN miesięcznie

PREMIUM

29.99 zł/m

Darmowe konto w Wielkiej Brytanii

Darmowe konto Euro IBAN

Wydawaj w ponad 150 walutach według kursu międzybankowego

Wymieniaj w 30 walutach fiducjarnych - bez miesięcznego limitu

Bez opłat Wypłaty z bankomatów do 1600 PLN miesięcznie

Zagraniczne ubezpieczenie medyczne

Ubezpieczenie bagażu opóźnionego i opóźnionego lotu

Globalna dostawa ekspresowa

Priorytetowa obsługa klienta

Natychmiastowy dostęp do 5 kryptowalut

Karta Premium z ekskluzywnymi wzorami

Jednorazowe karty wirtualne

Dostęp do LoungeKey Pass

METAL

49.99 zł/m

Darmowe konto w Wielkiej Brytanii

Darmowe konto Euro IBAN

Wydawaj w ponad 150 walutach według kursu międzybankowego

Wymieniaj w 30 walutach fiducjarnych - bez miesięcznego limitu

Bez opłat Wypłaty z bankomatów do 2400 PLN miesięcznie

Zagraniczne ubezpieczenie medyczne

Ubezpieczenie bagażu opóźnionego i opóźnionego lotu

Globalna dostawa ekspresowa

Priorytetowa obsługa klienta

Natychmiastowy dostęp do 5 kryptowalut

Ekskluzywna karta Revolut Metal

Jednorazowe karty wirtualne

Dostęp do LoungeKey Pass

0,1% zwrotu gotówki w Europie i 1% poza Europą na wszystkie płatności kartą

Uzyskaj dostęp do konsjerża, który pomoże ci zarządzać swoim stylem życia

Jeśli jesteś już zdecydowany na konto w Revolut kliknij tutaj aby pobrać darmową kartę.

Przewodnik dla początkujących po Revolut - recenzja

Co to jest revolut?

Revolut to aplikacja bankowa i karta płatnicza, która ma być alternatywą dla tradycyjnych produktów bankowych, zaprojektowana tak, aby pasowała do życia osób o globalnym stylu życia lub każdego, kto chce elastyczności, której nie można uzyskać od zwykłych banków.

Celem Revolut jest dostosowanie się do potrzeb klientów, dając im kontrolę. Istnieją konta dla firm i konsumentów, a Revolut oferuje globalne wydatki i międzynarodowe przelewy pieniężne bez żadnych ukrytych opłat.

Revolut ma ponad 2 miliony klientów. Według strony internetowej klienci ci dokonali ponad 150 milionów transakcji o łącznej wartości ponad 15 miliardów funtów. Revolut zaoszczędził klientom 560 milionów funtów dzięki realnym kursom wymiany.

Revolut za darmo? Co możesz zrobić? Karta wirtualna?

Użytkownicy korzystający z Revolut mogą wydawać pieniądze za granicę bez konieczności płacenia ukrytych opłat dzięki tradycyjnej zbliżeniowej karcie Revolut. Współpracuje z ponad 130 walutami, zapewniając rzeczywisty kurs wymiany bez konieczności polegania na brokerach lub giełdach oferujących złe kursy wymiany.

Revolut oferuje również możliwość wysyłania pieniędzy na cały świat bez ukrytych opłat. Ta funkcja działa również w ponad 130 krajach i zapewnia szybkie i bezpieczne przelewy pieniężne. Opiera się również na rzeczywistym kursie wymiany, który pozwala użytkownikom zaoszczędzić nawet 8 procent. Możesz użyć tej funkcji, aby łatwo podzielić rachunki z rodziną lub przyjaciółmi lub uzyskać zwrot; nie muszą nawet pobierać aplikacji, aby otrzymać pieniądze.

Ponadto Revolut ułatwia kupowanie, przechowywanie lub wymianę kryptowalut. Możesz wymieniać Ether, Bitcoin i Litecoin na jedną z 25 różnych walut fiducjarnych i podobnie jak inne usługi, zawsze otrzymujesz najlepszą stawkę.

Revolut oferuje nawet wygodne metody oszczędzania pieniędzy. Możesz to zrobić poprzez cykliczną płatność na swoje oszczędności lub Vault, jednorazowe wpłaty, kiedy chcesz, lub zaokrąglając każdą transakcję. W powiązanej notatce użytkownicy mogą korzystać z Revolut do śledzenia swoich wydatków za pośrednictwem natychmiastowych powiadomień o płatności, a także prostych analiz, które kategoryzują transakcje, dzięki czemu możesz trzymać się budżetu.

Użyj Revolut, aby skonfigurować powtarzające się płatności i polecenia zapłaty. Ta funkcja jest już obsługiwana w EUR, a wkrótce będzie dostępna w GBP.

Kursy walut Revolut wypełniają niszę - Cennik

Międzynarodowe transfery pieniężne mogą być drogie. Nie ma znaczenia, czy korzystasz z systemu SWIFT, usług stron trzecich, takich jak Western Union, czy tylko pobierasz pieniądze ze zwykłego konta bankowego w innym kraju.

Revolut prawdopodobnie chce podcinać te ustalone rynki i przekazywać oszczędności swoim klientom. Firma ma dużo miejsca na rozwój na ugruntowanych rynkach, szczególnie dla osób, które dużo podróżują lub prowadzą działalność międzynarodową.

Revolut ma nowe pomysły bankowe

Ustalony model bankowy jest wyjątkowo przestarzały. Banki zakładają, że dana osoba ma stałe miejsce zamieszkania i będzie potrzebować zlokalizowanych usług finansowych. Ten model bankowy pasuje do wielu klientów, ale dla niektórych osób nie zadziała.

Natychmiast po przekroczeniu granicy przekazywanie pieniędzy staje się kłopotliwe. Wypłata za pomocą karty bankomatowej może być opcją, ale zapłacisz za to z obu stron. Revolut przemyśla ten żądny zysku model bankowy i daje mobilnym specjalistom lepsze opcje.

Revolut jest także wczesnym dostawcą usług bankowości kryptograficznej. Chociaż platforma nie zapewnia takiego samego rodzaju ekspozycji na kryptowaluty, jak portfel kryptograficzny, jest to dobry sposób na łatwe kupienie ekspozycji na niektóre z głównych krypt.

Po zakupie kryptowalut za pomocą Revolut można z nich korzystać jak gotówkę na koncie i wysyłać je do innych członków Revolut. Sprawdź sekcję kryptograficzną poniżej, aby uzyskać więcej informacji o działaniu jej funkcji kryptograficznych.

Istnieją trzy główne systemy przesyłania pieniędzy na arenie międzynarodowej

Większość ludzi nie zajmuje się międzynarodowymi przelewami pieniężnymi, a banki wiedzą, że mają przewagę. Nie było wielu opcji dla osób, które nie chciałyby korzystać z jednego z trzech wymienionych poniżej systemów. Teraz Revolut cennik należy do firm, które podnoszą status quo i można zaoszczędzić sporo pieniędzy.

Przelewy bankowe revolut / SWIFT

Od czasu wprowadzenia go w latach 70. system SWIFT jest de facto standardem dla międzynarodowych przekazów pieniężnych. Niestety system SWIFT powstał w czasie, gdy faks był nową technologią.

Koszt korzystania z systemu SWIFT jest wysoki pod każdym względem. W przypadku dużych transakcji (ponad 10 000 USD) opłaty w wysokości 50 USD za przelewy SWIFT są nieistotne, ale przy mniejszych kwotach naprawdę gryzą przenoszone pieniądze.

Ważne jest, aby pamiętać, że przelewy międzybankowe są w zasadzie tylko zapisami księgowymi, co pociąga za sobą wiele pytań na temat kosztów. Nie ma fizycznych „pieniędzy”, o których można mówić, co sprawia, że koszty związane z SWIFT wyglądają na ekstremalne dla wykonywanej pracy.

Niezależni agenci transferowi / Western Union / Money Gram

Nawet jeśli chcesz korzystać z systemu międzybankowego, otwarcie konta bankowego w obcym kraju może być bardzo trudne. Do niedawna usługi takie jak Western Union były jedynym sposobem na przenoszenie pieniędzy za granicę. Opłaty za korzystanie z tych systemów są różne, ale nie są one szczególnie konkurencyjne.

Oprócz wysokich opłat korzystanie z niezależnych agentów transferowych może być czasochłonne.

Nadawca nie tylko musi odwiedzić agenta, ale także odbiorca musi czekać na swoje pieniądze. Istnieje kilka standardów, jeśli chodzi o obsługę klienta w niezależnych agencjach transferowych, więc wybranie tej trasy może być zarówno kosztowne, jak i czasochłonne.

Wypłaty z bankomatów za granicą

Wzrost liczby bankomatów ułatwił dostęp do salda rachunku bankowego za granicą, ale ta wygoda może być wysoka. Oba banki często naliczają opłatę osobie, która pobiera gotówkę za granicę, a opłaty te mogą wpływać na koszt transakcji.

Oprócz opłat transakcyjnych niektóre banki pobierają opłaty również za korzystanie z karty w innym kraju. Nie trzeba dodawać, że jest to mniej niż idealne rozwiązanie do wydawania pieniędzy za granicą. Revolut cennik został założony przez ludzi, którzy rozumieją te systemy i rozumieją, że tworzenie wydajności może być świetnym modelem biznesowym.

Konta Revolut cennik

Możesz otrzymać rachunek bieżący w Wielkiej Brytanii lub europejski IBAN za darmo, bez czeku kredytowego lub dowodu adresu. Dzięki tym kontom możesz wymieniać i przechowywać do 25 walut, zawsze uzyskując dostęp do rzeczywistego kursu wymiany. Darmowe konto jest również znane jako konto standardowe. Nadal zapewnia międzybankowe kursy walut, bezpłatne przelewy bankowe w 24 różnych walutach fiducjalnych oraz 200 £ lub 200 € w bezpłatnych wypłatach z bankomatów każdego miesiąca.

revolut cennik

Konta premium kosztują 6,99 GBP miesięcznie i mają podobne udogodnienia, ale zwiększają wypłaty do 400 GBP lub 400 EUR. To konto dodaje również:

Darmowe transfery turbo

Bezpłatne zagraniczne ubezpieczenie medyczne

Darmowe nieograniczone ilości efektów

Ubezpieczenie na opóźniony lot i opóźniony bagaż

Darmowa globalna dostawa ekspresowa do 180 krajów w ciągu jednego do trzech dni roboczych

Zapasowa karta aktywowana za pomocą kranu

Natychmiastowy dostęp do kryptowaluty

Wyłączna obsługa klienta priorytetowo 24/7

Darmowe jednorazowe karty wirtualne

Darmowe ekskluzywne karty premium

Istnieje również 14% zniżki na opłatę, jeśli zapłacisz z góry.

Konta metalowe są nowe i kosztują 12,99 £ miesięcznie, zwiększając wypłaty z bankomatów do 600 £ lub 600 €. Dodają również:

Bezpłatna ekskluzywna usługa konsjerża

Bezpłatna ekskluzywna karta Revolut Metal

Aż 1 procent zwrotu gotówki przy każdej płatności kartą w dowolnej obsługiwanej walucie (w tym kryptowalutach)

Dostęp do ofert specjalnych

Jest 23 procent zniżki na zapłatę z góry. Metalowa karta jest nawet wykonana z jednego arkusza wzmocnionej stali i waży 18 gramów. Usługi konsjerża obejmują usługi w domu i za granicą, w tym między innymi pomoc przy rezerwacji lotu, rezerwacji hotelu i ekskluzywnych wydarzeń.

Założenie konta standardowego zajmuje kilka sekund, a konto Revolut Premium zajmuje tylko trzy minuty.

Ubezpieczenie Revolut dla kont premium i metalowych

Ubezpieczenie medyczne za granicą pochodzi od Revolut Travel Limited. Obejmuje to nagłe leczenie dentystyczne i medyczne za granicą, dostęp do rozległej sieci na całym świecie i szybki zwrot środków na konto Revolut.

Ubezpieczenie na opóźniony lot i bagaż mają zastosowanie do opóźnień dłuższych niż cztery godziny (w każdej sytuacji). Nie ma żadnych odliczeń, a ta usługa również pochodzi od Revolut Travel Limited. W przypadku opóźnionych lotów trwających dłużej niż cztery godziny, otrzymasz 80 £ za godzinę, maksymalnie 320 £. Opóźnienia bagażu przekraczające cztery godziny dają do 320 GBP na wymianę odzieży, przyborów toaletowych i leków.

Wreszcie, osoby posiadające konta metalowe otrzymują 20 procent zniżki, jeśli zdecydują się na ubezpieczenie urządzenia. Ubezpieczenie to obejmuje globalną ochronę przed uszkodzeniami spowodowanymi przez ciecze, upadki i inne.

Revolut pomaga osiągnąć cele finansowe

Spójrzmy prawdzie w oczy, większość ludzi nie jest świetna z pieniędzmi. Nie dbamy zbytnio o nasze salda bankowe, dopóki nie możemy kupić artykułów spożywczych, a oszczędzanie na emeryturę przypomina chodzenie na siłownię; wiemy, że powinniśmy, ale po prostu nie.

Revolut cennik dołącza do innych nowych firm finansowych, aby Twoje nawyki związane z wydatkami były łatwe do zrozumienia. Pozwalają one nie tylko śledzić wydatki, ale można także skonfigurować konto Revolut, aby zapisać wszelkie dodatkowe zmiany, które utworzysz podczas zakupów.

Wydatki Analytics

Słyszałeś kiedyś stare dowcipy o balansowaniu książeczki czekowej?

Prostym faktem jest to, że pieniądze po prostu nie są bardzo interesujące, szczególnie jeśli chodzi o śledzenie wydatków. Revolut ma łatwy w użyciu system analityczny, który pokaże Ci, gdzie i jak wydajesz pieniądze. Nie trzeba przechowywać rachunków ani pracować wstecz od wielu miesięcznych wyciągów.

Gdy już wiesz, jak wydawać pieniądze, o wiele łatwiej jest upewnić się, że nie robisz głupot za swoje pieniądze. Platforma nie zmusza cię do ponoszenia odpowiedzialności, ale może pomóc ci zrozumieć, w jaki sposób obchodzisz się z pieniędzmi i dokąd zmierza co tydzień!

Automatyczne oszczędności

Jedną z największych innowacji, które firmy takie jak Revolut wprowadzają do następnej generacji, jest możliwość automatycznego oszczędzania pieniędzy. Nie jest tajemnicą, że im młodszy zaczniesz oszczędzać, tym wcześniej zaczniesz mniej martwić się pracą i pieniędzmi.

Zdecydowana większość ludzi ma trudności z aktywnym oszczędzaniem na starość, dlatego tak wiele firm nakłada obowiązkowe składki emerytalne, a kraje wymagają, aby ich obywatele wpłacali na plany opieki społecznej.

Revolut ma kilka różnych sposobów na automatyczne oszczędzanie, a następnie robienie tego, co chcesz za pomocą pieniędzy. Dostępna jest również zupełnie nowa rasa „doradców robo”, dzięki czemu inwestowanie pieniędzy jest niezwykle proste.

Co to są skarbce Revolut - bezpieczeństwo?

Skarbce to sposób na oszczędzanie pieniędzy, aby szybko osiągnąć cele finansowe. Skonfigurowanie Krypty zajmuje tylko kilka sekund, a możesz ustawić tyle, ile chcesz, każda dla innego celu finansowego. Poinformuj aplikację Revolut, jaką wartość chcesz zapisać w Vault, i nadaj jej nazwę. Następnie możesz albo przelać pieniądze bezpośrednio z głównego konta Revolut do Vault, albo ustawić inną metodę pracy na rzecz celu.

Jedną z popularnych opcji jest zaokrąglanie wszystkich transakcji dokonanych przy użyciu karty Revolut i oszczędzanie różnicy w Twoim skarbcu. Możesz faktycznie skorzystać z tej funkcji, aby zaoszczędzić na kryptowalutach, automatycznie kupując Bitcoin lub inną krypto z kwotą, która automatycznie trafiłaby do Twojego Vault. Alternatywnie możesz skonfigurować płatność cykliczną za określoną kwotę, która trafi do Krypty co tydzień lub miesiąc. Gdy dokonasz transakcji, która zaokrągli się w górę, aby zapewnić oszczędności w Vault, otrzymasz powiadomienie push, które poinformuje o zaoszczędzonej kwocie i wartości w Vault do tej pory.

Jednorazowe karty wirtualne Revolut

Darmowe jednorazowe karty wirtualne Revolut to profit, który otrzymują posiadacze kont Premium i Metal. Jest to wirtualna karta tworzona w celu bezpiecznej płatności online. Numer karty zmienia się automatycznie przy każdej płatności, pomagając chronić przed oszustwami.

Cryptos powracają!

Kryptowaluta może być kolejnym sposobem, w jaki ludzie prowadzą działalność, a Revolut zintegrował funkcjonalność kryptograficzną ze swoją platformą. Plusem jest, że kupowanie i sprzedawanie kryptowalut w Revolut jest proste. Stworzył również świetny sposób na użycie kryptowalut takich jak gotówka na koncie Revolut.

Warto pamiętać, że kryptowaluty są znacznie bardziej zmienne niż waluta fiducjarna. Bitcoin wystrzelił z minimów, które uderzyły w 2008 roku, ale nie ma gwarancji, że będzie nadal rósł jak rakieta.

Jeśli chcesz używać kupowania i szyfrowania, takiego jak gotówka, Revolut jest jednym z najlepszych dostępnych systemów. W przeciwieństwie do giełd kryptograficznych i portfeli cyfrowych, Revolut pozwala korzystać z kryptowalut takich jak gotówka i łatwo płacić za przedmioty codziennego użytku.

Cokolwiek dzieje się na rynkach kryptowalut, platforma Revolut jest prawdopodobnie jednym z najlepszych sposobów korzystania z takich kryptowalut. Wiele firm nie przyjmuje kryptowalut, ale dzięki Revolut będziesz mógł ich używać do kupowania wszystkiego.

Kryptowaluta w Revolut

Revolut zapewnia szybki i łatwy sposób kupowania, wymiany i przechowywania Bitcoin, Litecoin, Ethereum, Bitcoin Cash i Ripple z dostępem do najlepszych kursów wymiany.

Revolut szczyci się tym, że nigdy nie uwzględnia ukrytych opłat przy zakupie lub sprzedaży kryptowaluty, zamiast tego zapewnia jedną przejrzystą stawkę. Za pomocą aplikacji Revolut można kupować i sprzedawać dowolne z powyższych kryptowalut i 25 walut fiducjarnych, naciskając tylko przycisk.

Nie trzeba czekać dni na zatwierdzenie rozpoczęcia korzystania z Revolut do kupowania i sprzedawania kryptowaluty, ponieważ obsługa kryptografii jest standardowa dla kont. Ponieważ Twoje konto można otworzyć w zaledwie 60 sekund, kupowanie lub sprzedawanie kryptowalut w Revolut jest proste i szybkie.

Możesz także użyć aplikacji Revolut, aby śledzić stawki kryptowalut w czasie rzeczywistym za pośrednictwem sekcji konwertera aplikacji.

Aplikacja umożliwia także śledzenie wydajności za pomocą kryptowaluty w czasie i porównywanie historycznych zmian cen, z których ta druga pozwala lepiej zrozumieć, kiedy kupić lub sprzedać daną kryptowalutę. Istnieje również możliwość ustawienia alertów cenowych, gdy krypto osiągnie określoną wartość docelową; w odpowiednim czasie otrzymasz powiadomienie push.

Ponadto możesz używać kryptowaluty w Revolut tak samo, jak każdej innej waluty. Oznacza to, że możesz wysyłać lub odbierać krypto do kontaktów natychmiast, bez żadnych obaw. Możesz też wydać kryptowalutę za pomocą karty Revolut, która automatycznie przeliczy wydaną kwotę na lokalną walutę.

Z drugiej strony sposób, w jaki kryptowaluta jest własnością Revolut, może nie być odpowiedni dla wszystkich.

Jeśli zdecydujesz się kupić i przechowywać kryptowaluty za pomocą Revolut, nie będziesz mieć prywatnych kluczy do posiadanych kryptowalut. Oznacza to, że możesz wysyłać krypto tylko w systemie Revolut lub wydawać je za pośrednictwem konta Revolut.

Opcje kryptograficzne Revolut cennik mogą, ale nie muszą działać dla twoich indywidualnych celów. Podobnie jak wiele giełd kryptograficznych, Revolut działa jako depozytariusz Twoich kryptowalut. W przeciwieństwie do giełdy kryptograficznej nie możesz wysyłać kryptowalut ze swojego konta do innego portfela lub giełdy.

Jeśli chcesz kupować i używać kryptowalut takich jak gotówka, Revolut może być dla Ciebie doskonałym wyborem. Z drugiej strony Revolut nie zapewnia takiej elastyczności, jakiej pragnie wielu właścicieli kryptografii, ani nie daje swoim klientom bezpośredniej własności nad ich aktywami cyfrowymi.

Jak zasilić swoje konto Revolut

Istnieje wiele metod finansowania konta Revolut. Możesz użyć przelewu bankowego, w tym doładowania poprzez swoje wynagrodzenie. Możesz także doładować konto kartą, jednorazowo lub automatycznie. Istnieje nawet opcja dodania pieniędzy do konta za pośrednictwem Google Play lub Apple Pay, w tym za pomocą Apple Watches. Obecnie obsługa Apple Pay obejmuje 35 krajów, ale ta lista wkrótce się powiększy.

Wysyłanie pieniędzy za pomocą Revolut kursy walut na arenie międzynarodowej

Jedną z głównych cech Revolut jest możliwość wysyłania pieniędzy za granicę i robienia tego nawet 10 razy taniej niż w banku.

Revolut oferuje bezpłatne, szybkie i bezpieczne przelewy pieniężne na konto bankowe w jednym z ponad 130 krajów, a odbywa się to przy użyciu rzeczywistego kursu wymiany. Jest to wyraźne przeciwieństwo typowego kursu walutowego oferowanego przez banki, który buduje zysk dla instytucji finansowej.

Ceny kursów wymiany Revolut są takie same, jak kursy wymiany międzybankowej, czyli liczby, które banki faktycznie wykorzystują do wymiany między sobą.

Wymiana i transfer jednej z 24 walut we wniosku Revolut nie wiąże się z żadnymi opłatami. Darmowe przelewy mogą potrwać do dwóch dni roboczych. Jeśli potrzebujesz wykonania przelewu w ciągu jednego dnia roboczego, możesz przejść na transfer turbo, który jest bezpłatny dla posiadaczy kont Premium i kosztuje 5 £ dla posiadaczy kont Standard.

Pieniądze są wysyłane z konta Revolut, które można załadować za pomocą karty debetowej lub kredytowej lub przelewu bankowego. Przesyłanie jest tak proste, jak wybranie odbiorcy i ilości do wysłania. Możesz również skonfigurować płatności cykliczne, które dotyczą wielu walut, z możliwością dostosowania, kiedy i jak często oprócz kwoty. Revolut wyróżnia się również tym, że nie musisz dzielić banku

Płatności kartą w Revolut

Wysłanie płatności za pomocą Revolut jest podobne do wykonania przelewu, w tym jest proste i wymaga jedynie stuknięcia. Ponadto proces wysyłania i żądania pieniędzy w kraju jest taki sam, jak w przypadku transakcji międzynarodowych.

Możesz użyć Revolut do wysyłania lub żądania pieniędzy, dotykając odpowiedniego kontaktu telefonicznego w aplikacji. Możesz nawet wysłać pieniądze komuś, jeśli nie znasz jego numeru telefonu. Revolut może korzystać z GPS, aby pokazać innym użytkownikom Revolut, pozwalając po prostu dotknąć ich nazwy, aby wysłać lub poprosić o pieniądze.

Aplikacja posiada również wbudowaną funkcję umożliwiającą łatwe dzielenie rachunku. Ty wybierasz, z kim go dzielisz, a Revolut wysyła żądanie. Jeśli dana osoba nie odpłaci Ci, aplikacja wyśle jej przypomnienie.

Unikalną cechą Revolut jest możliwość otrzymywania pieniędzy od tych, którzy nie mają aplikacji. W takim przypadku wysyłasz prośbę o pieniądze do danej osoby za pośrednictwem linku do płatności. Za pomocą tego linku wprowadzają dane swojej karty bankowej, umożliwiając przesłanie pieniędzy w kilka sekund.

Wesprzyj działalność charytatywną

W tym tygodniu Revolut ogłosił nową funkcję, która pozwala przekazać darowiznę na cele charytatywne, działa ona w następujący sposób:

Po wybraniu przyczyny, którą chcesz wesprzeć, możesz zaokrąglić płatności kartą walutową i przekazać darowiznę na tę przyczynę. Jeśli więc wydasz 2,50 GBP na poranną kawę, zaokrąglimy to do 3,00 GBP i przekażemy 0,50 GBP na twoją sprawę.

Alternatywnie możesz ustawić codzienną, tygodniową lub miesięczną powtarzającą się płatność na wybraną przez siebie przyczynę lub możesz dokonać jednorazowych, jednorazowych darowizn. Nie jest wymagana minimalna kwota i możesz edytować lub anulować darowiznę w dowolnym momencie.

Revolut bezpieczeństwo. Czy jest bezpieczny?

Revolut jest bezpieczny, a także zapewnia użytkownikom kontrolę nad ich bezpieczeństwem. Możesz łatwo zamrozić i odblokować kartę Revolut za pośrednictwem aplikacji, jeśli ją zgubisz lub zostanie skradziony. Możesz także użyć aplikacji, aby wyłączyć płatności zbliżeniowe, korzystanie z bankomatu i płatności online, a następnie łatwo je włączyć, kiedy chcesz.

Jeśli chodzi o bezpieczeństwo funduszy, bezpieczeństwo Revolut przechowuje pieniądze klientów na wydzielonych, wydzielonych rachunkach klientów, które są prowadzone przez partnerów banku poziomu 1. Revolut jest również autoryzowany przez FCA, co oznacza, że spełnia wymogi FCA dotyczące zabezpieczenia środków, wraz z przepisami dotyczącymi usług płatniczych z 2017 r. I przepisami dotyczącymi pieniądza elektronicznego z 2011 r.

Revolut może Ci pomóc

Zastanów się, ile płacisz w swoim banku. Jeśli podróżujesz do pracy lub jesteś cyfrowym koczownikiem, prawdopodobnie co miesiąc dajesz bankom ciężko zarobione pieniądze. Revolut może pomóc w uniknięciu wypływu tych opłat z konta i zaoszczędzeniu ich.

Postęp w finansach polega zarówno na oszczędzaniu pieniędzy, jak i na zarabianiu pieniędzy. Revolut nie będzie idealnie pasował dla wszystkich, ale oferuje wyjątkową funkcjonalność osobom, które nie są obecnie obsługiwane przez system bankowy, który szuka opłat na każdym kroku.

Revolut jest częścią większego planu finansowego

W zależności od tego, co musisz zrobić ze swoimi pieniędzmi, Revolut może zaoszczędzić duże kwoty miesięcznie. Dla osób, które muszą przesyłać pieniądze za granicę lub często podróżować, Revolut może stworzyć ogromne oszczędności.

Oszczędzanie pieniędzy jest ważną częścią długoterminowego sukcesu finansowego każdej osoby, a Revolut cennik ułatwia to. Zaoszczędzone pieniądze można łatwo zainwestować na wiele sposobów, a zautomatyzowane inwestycje to naprawdę dobry sposób na zwiększenie oszczędności na rynkach światowych.

Nastąpił ruch w kierunku zwiększenia wydajności systemu finansowego i ominięcia tradycyjnego modelu bankowego. Dzięki temu masz więcej pieniędzy na koncie, co jest świetną wiadomością dla każdego.

Revolut nie jest jedyną platformą, która to robi, ale jest to jedna z pierwszych cyfrowych usług zarządzania pieniędzmi, która oferuje w pełni zintegrowane konta kryptowalutowe. Warto pomyśleć o tym, jak korzystasz z pieniędzy i decydować, którą usługę oprzeć na tym, ile możesz zaoszczędzić na czasie.

Obsługa klienta Revolut

Obsługa klienta Revolut jest bardzo dobra. Dostępny jest dedykowany zespół wsparcia i możesz łatwo dotrzeć do kogoś za pośrednictwem strony internetowej lub aplikacji mobilnej na czacie.

Revolut Plusy

Może pomieścić do 24 różnych walut na Twoim koncie

Może kupować kryptowaluty

Wydawaj za granicą, unikając słabych kursów walut

Całodobowa obsługa klienta za pośrednictwem strony internetowej lub czatu na żywo

Aplikacja przyjazna dla użytkownika

Karta fizyczna

Revolut minusy

Gdy rynki są zamknięte w weekend, opłaty są naliczane w wysokości 0,5% i 1% od kursów walut

Wymiana zagraniczna powyżej 5000 £ kosztuje 0,5%

Bezpłatne wypłaty gotówki są ograniczone do 200 £ miesięcznie

Brak fizycznych oddziałów banków

Wniosek - Podsumowanie - Cennik Revolut

Revolut ma na celu zaoferowanie alternatywy dla tradycyjnej bankowości, w tym szczególnych korzyści dla osób, które przeprowadzają transakcje w wielu walutach.

Możesz założyć konto w Revolut za darmo lub wybrać konto z miesięczną opłatą za dodatkowe świadczenia. Revolut cennik zawsze korzysta z rzeczywistych kursów wymiany i nie pobiera ukrytych opłat, zapewniając doskonałą wartość. Działa dla użytkowników w ponad 130 krajach i jest dostępny zarówno na urządzenia z Androidem, jak i Apple.

Aplikacja jest dobrze zaprojektowana i bardzo łatwa w użyciu, jedna z najlepszych, jakie widzieliśmy, więc nie powinieneś mieć problemów z przyzwyczajeniem się do niej.

Możliwość utrzymywania różnych sald w maksymalnie 24 różnych walutach jest świetna dla osób wyjeżdżających na wakacje, którzy dużo podróżują w celach biznesowych lub zawodowych i otrzymują wynagrodzenie w innej walucie niż krajowa.

Powinieneś być świadomy dodatkowych opłat za wymiany walut w weekend - 0,5% dla głównych walut i 1% dla innych i odpowiednio planuj swoje wymiany.

Nie powinieneś również pamiętać, że karta może zająć 7-14 dni, więc jeśli potrzebujesz jej na zaplanowane wakacje, pamiętaj, aby zamówić ją z dużym wyprzedzeniem.

Jesteśmy fanami aplikacji i karty Revolut cennik, która stanowi dobry krok naprzód w technologii bankowej i pomaga uczynić wymiany walut obcych prostszymi i tańszymi dla jej posiadaczy.

- Karta wielowalutowa do konta osobistego Alior Bank umożliwiająca płatność w prawie 160 walutach

- Płatności bezpośrednie w 23 walutach dostępne w Kantorze Walutowym

karta wielowalutowa alior bank

- 0 PLN opłaty i prowizji za kartę

- Płatności w sklepach i online

-0 PLN za wypłatę z bankomatów na całym świecie

- Automatyczny wybór waluty płatności

Jeśli chcesz przeczytać więcej o karcie i kantorze w AliorBanku, kliknij tutaj

Dodatkowe zalety karty wielowalutowej Alior Bank do konta:

Dostępne płatności w Google Pay i Apple Pay

Możesz dodać kartę wielowalutową do Google Pay i Apple Pay i płacić telefonem.

Bezpieczne zakupy w sklepach internetowych

Twoje płatności online kartą wielowalutową są chronione za pośrednictwem usługi 3D-Secure

Usługa Chargeback

możliwość otrzymania zwrotu pieniędzy, jeżeli za towar/usługę zapłaciłeś kartą wielowalutową, a usługodawca nie wywiązał się z umowy bądź otrzymany towar jest niezgodny z opisem. Na podstawie procedury reklamacyjnej Bank może dochodzić Twoich racji przed druga stroną transakcji.

Wypłaty gotówki

Wypłacaj gotówkę z bankomatów na całym świecie. Pierwsza wypłata w miesiącu zawsze za darmo. Druga i kolejne w danym miesiącu zgodnie z Taryfa Opłat, Prowizji i Oprocentowania Kantoru Walutowego dla Klientów Indywidualnych.

Ile walut obsługuje karta wielowalutowa Alior Bank Kantor?

Karta wielowalutowa Alior Bank obsługuje prawie 160 walut, w tym bezpośrednio płatności w 23 walutach dostępnych w Kantorze Walutowym: polski złoty (PLN), euro (EUR), dolar amerykański (USD), frank szwajcarski (CHF), funt brytyjski (GBP), korona szwedzka (SEK), korona norweska (NOK), japoński jen (JPY), korona duńska (DKK), korona czeska (CZK), dolar kanadyjski (CAD), węgierski forint (HUF), dolar australijski (AUD), rosyjski rubel (RUB), lew bułgarski (BGN), peso meksykańskie (MXN), lej rumuński (RON), rand południowoafrykański (ZAR), baht tajski (THB), nowy szekel izraelski (ILS), dolar hongkoński (HKD), kuna chorwacka (HRK), lira turecka (TRY)

Karta wielowalutowa Alior Bank

Alior Bank SA zajmuje się produktami bankowymi i usługami finansowymi. Jej działalność obejmuje prowadzenie rachunków bankowych, udzielanie pożyczek i zaliczek, wydawanie bankowych papierów wartościowych oraz kupowanie i sprzedaż walut obcych. Produkty firmy obejmują rachunek bieżący, rachunek zakupowy, pożyczkę gotówkową, megafortę oraz złote i srebrne karty kredytowe dla osób fizycznych; rachunek zarobkowy, rachunek efektywny, depozyty terminowe, kredyt w rachunku bieżącym, biznesowa karta kredytowa mastercard i produkty skarbowe dla przedsiębiorstw; rachunek komfortu biznesowego, rachunek optymalny dla biznesu, lokaty terminowe, finansowanie inwestycji, biznesowa karta kredytowa mastercard i produkty skarbowe na potrzeby kopiowania; oraz rachunek maklerski, warunkowy instrument maklerski, pierwsza oferta publiczna, notowania giełdowe i fundusze inwestycyjne dla domu maklerskiego. Firma została założona 18 kwietnia 2008 r., A jej główna siedziba znajduje się w Warszawie.

Płatności Android Pay ™ są teraz dostępne dla klientów Alior Banku!

Alior Bank jest jednym z pierwszych banków w Polsce, który uruchomił mobilną usługę płatności zbliżeniowych Android Pay. Dzięki współpracy z Google klienci banku mogą korzystać ze smartfonów, aby dokonywać łatwych i bezpiecznych płatności w sklepach, a wkrótce także w aplikacjach mobilnych. Usługa Android Pay jest również dostępna dla posiadaczy kart wydanych przez internetową platformę wymiany walut Alior Banku oraz klientów T-Mobile Usługi Bankowe.

Android Pay pozwala użytkownikom smartfonów z Androidem płacić telefonem we wszystkich bezdotykowych terminalach płatniczych. Klienci nie muszą nosić portfela ani karty płatniczej. Jest to łatwa, szybka i bezpieczna forma płatności.

„ Oferując usługę Android Pay klientom Alior Banku i T-Mobile Usługi Bankowe, wprowadzamy jedno z najbardziej zaawansowanych rozwiązań płatności mobilnych na rynku. Zawsze bierzemy udział w tych innowacyjnych projektach, które zapewniają klientom rzeczywiste korzyści ”- powiedział Wojciech Sobieraj, CEO Alior Banku . „Chcemy oferować rozwiązania spełniające oczekiwania klientów, w tym funkcjonalność, wygodę i bezpieczeństwo” - dodał Wojciech S. obieraj.

„Cieszymy się, że Alior Bank i T-Mobile Banking Services należą do wiodących europejskich innowacyjnych instytucji bankowych dostarczających swoim klientom Android Pay. Technologia Mastercard za rozwiązaniem gwarantuje wygodę i bezpieczeństwo. Polacy są bardzo entuzjastycznie nastawieni do innowacyjnych metod płatności i jestem pewien, że dostosują ten nowy sposób płatności w podobny sposób ”- powiedział Bartosz Ciołkowski, Country Manager Poland, Mastercard Europe.

Co zrobić aby korzystać z Android Pay.

Aby skorzystać z usługi Android Pay, wystarczy pobrać aplikację z Google Play ™. Potrzebujesz smartfona z systemem Android ™ z obsługą NFC, wersja 4.4 KitKat® lub nowsza. Zarejestruj się w aplikacji i dodaj swoją kartę kredytową lub debetową Alior Bank, kantor internetowy lub T-Mobile Usługi Bankowe obsługujące płatności zbliżeniowe i internetowe. Możesz także zrobić zdjęcie karty, aby automatycznie dodać dane karty w aplikacji.

Aby zapłacić w sklepie stacjonarnym, wystarczy obudzić telefon i ustawić go blisko terminala. Po zatwierdzeniu płatności na ekranie telefonu pojawi się potwierdzenie. Użytkownik otrzymuje paragon, potwierdzenie, a także komunikat na ekranie telefonu z nazwiskiem handlowca. W przypadku płatności powyżej 50 PLN użytkownik zostanie poproszony o potwierdzenie transakcji kodem PIN karty, takim samym jak w przypadku płatności kartą.

Robiąc zakupy w aplikacjach mobilnych, wystarczy wybrać opcję płatności Android Pay. Nie musisz za każdym razem wprowadzać danych i adresu dostawy, ponieważ system automatycznie użyje wcześniej zdefiniowanych danych.

Uruchomienie usługi Android Pay następuje po wdrożeniu usługi Mastercard Digital Enablement Service (MDES) w Alior Banku. Platforma wykorzystuje technologię tokenizacji, która zastępuje numer karty płatniczej unikalnym ciągiem cyfr (token). Rozwiązanie zapewnia najwyższe bezpieczeństwo płatności. Rzeczywisty numer karty nie jest przekazywany handlowcowi, a unikalny token zapobiega płatnościom na innych urządzeniach.

Alior Bank z kartą wielowalutową zmierza w nowym kierunku

Polski Alior Bank zmierza w kierunku ogólnoeuropejskim, współpracując z berlińskim solarisBank, Raisin i Mastercard, aby podbić kontynent.

Nowy bank cyfrowy, który ma wejść w życie w czwartym kwartale, zobaczy, że Alior dostarczy rachunki wielowalutowe z międzynarodowymi przelewami i depozytami dla wszystkich obywateli UE, chociaż początkowo skupi się na Niemczech.

Niemiecka platforma bankowości jako usługa solarisBank zapewni infrastrukturę bankową technologicznymi, zgodnymi z przepisami i regulacyjnymi ramami, a Raisin wykorzysta swoją sieć banków partnerskich, aby dodać wiele opcji oszczędności i inwestycji. Program optymalizacji korzyści Mastercard zostanie wykorzystany do zaoferowania dodatkowych usług o wartości dodanej.

Daniel Daszkiewicz, szef, fintech, Alior, mówi: „Dzięki tej platformie klienci będą mogli uzyskać dostęp do najlepszych ofert każdego współpracownika w szybki i wydajny sposób. Na przykład klient w Niemczech, otwierając konto w solarisBank , natychmiast uzyska dostęp do rachunku wielowalutowego w Alior Banku i produktów oszczędnościowych Raisin ”.

Marko Wenthin, CCO, solarisBank, dodaje: „Nowa platforma - dla której solarisBank zapewni infrastrukturę dla rachunków i transakcji - jest ekscytującym krokiem do stworzenia cyfrowego, finansowego ekosystemu dla Europy”.

Karta wielowalutowa Alior Bank to wygodny sposób na płacenie w różnych walutach bez ponoszenia kosztów a to wszystko dostępne w koncie osobistym. Kartę wielowalutową do konta osobistego możesz zamówić klikając w poniższy baner AliorBanku.

Karta wielowalutowa mBank

Karta wielowalutowa mBank to doskonałe narzędzie dla osób podróżujących i korzystających z różnych walut. Ta innowacyjna usługa oferowana przez mBank pozwala klientom na swobodne przewalutowanie środków na swoim koncie w dowolnej chwili, bez konieczności posiadania kilku kont bankowych.

Ta karta umożliwia korzystanie z ponad 30 różnych walut, co oznacza, że klienci mogą płacić i wypłacać gotówkę w walucie, która jest dla nich najbardziej dogodna. Niezależnie od tego, czy podróżujesz do Stanów Zjednoczonych, Chin czy Australii, karta wielowalutowa mBank zapewnia wygodę i oszczędność czasu, eliminując potrzebę korzystania z tradycyjnych wymian walut.

Korzystanie z tej karty jest niezwykle proste. Klienci mogą dokonywać transakcji za pomocą karty bezpośrednio w punktach sprzedaży lub wypłacać gotówkę z bankomatów. Dodatkowo, klienci mają również możliwość korzystania z aplikacji mobilnej mBank, która umożliwia zarządzanie kontem i przewalutowanie środków w czasie rzeczywistym. To oznacza, że klienci mogą monitorować swoje wydatki, sprawdzać salda konta i przeliczać waluty w dowolnym miejscu i o dowolnej porze.

Karta wielowalutowa mBank oferuje również wiele innych korzyści. Na przykład, klienci mogą skorzystać z programu lojalnościowego, który nagradza ich za korzystanie z karty. Dodatkowo, karta jest objęta programem ochrony zakupów, który chroni klientów przed nieautoryzowanymi transakcjami i oszustwami.

Wnioskując, karta wielowalutowa mBank to doskonałe rozwiązanie dla osób podróżujących i korzystających z różnych walut. Ta innowacyjna usługa zapewnia wygodę, oszczędność czasu i bezpieczeństwo transakcji. Dzięki tej karcie klienci mogą swobodnie płacić i wypłacać gotówkę w walucie, która jest dla nich najwygodniejsza, eliminując konieczność posiadania kilku kont bankowych.

Kantor walutowy ranking - Najwyższa waluta na świecie 2019 - Top 10

Jakie są waluty i jaki kantor walutowy ranking? Korzystamy z tych cennych dokumentów każdego dnia; wybieramy spośród Dollar, Naira, Euro, Franc, Dinar i wielu innych. Niektóre z nich są tańsze, a niektóre są bardzo drogie. Nie ma znaczenia, czy zamierzasz podróżować, czy inwestować, będziesz musiał sobie z nimi poradzić. Dlatego będziesz podekscytowany, aby dowiedzieć się, jaka jest najwyższa waluta na świecie.

kantor walutowy ranking

Na Ziemi jest około 180 walut i tylko jedna z nich jest najdroższą walutą. Wiele osób może sugerować, że jest to dolar lub euro, ponieważ są bardzo rozpowszechnione.

Czy jednak tak jest? Jeśli chcesz wiedzieć, po prostu czytaj dalej i sprawdź zakładkę kantor walutowy ranking! Jaka jest najwyższa waluta spośród 10 najdroższych?

Powszechnie wiadomo, że poziom rozwoju gospodarczego państwa wpływa na jego wartość walutową. Aby porównać ich ceny, należy wziąć pod uwagę pewne stabilne pomiary. Tak więc lista najważniejszych walut światowych jest oparta na cenie w porównaniu z walutą najczęściej wymienianą - dolar amerykański.

10. Dolar kanadyjski (1 CAD = 0,75 USD)

Jeden dolar kanadyjski kosztuje około 270.09 NGN. Jego banknoty są emitowane w nominałach 5, 10, 20, 50 i 100 USD. Można zobaczyć Wilfrida Lauriera (pierwszego francusko-kanadyjskiego premiera), królową Elżbietę II, Williama Lyona Mackenzie Kinga (premiera) i Johna A. MacDonalda (pierwszego premiera państwa) przedstawionych na pieniądzach. Projekt banknotów jest bardziej kolorowy w porównaniu z USD. Gdzie najlepiej kupić dolara kanadyjskiego znajdziesz na kantor walutowy ranking. Co więcej, nawet sama waluta jest starsza niż dolary amerykańskie (CAD wydano w 1817 r.). Waluta jest używana wyjątkowo w Kanadzie i przypomina niektóre franki szwajcarskie.

9. Dolar amerykański

Jak już wspomniano, USD jest najpopularniejszą walutą na świecie. Jedna cena w kantorze USD wynosi około 360,99 NGN. Przedstawia George'a Washingtona, piramidę i orła na tle. Został wprowadzony w 1913 r., A jego projekt pozostał niezmieniony od 1963 r. Kraje, w których krąży dolar, to Stany Zjednoczone Ameryki, Ekwador, Salwador, Wyspy Marshalla, Mikronezja, Palau, Timor Wschodni i Zimbabwe.

8. Frank szwajcarski (1 CHF = 1,04 USD)

frank szwajcarski

Frank szwajcarski to waluta krajowa, która krąży w Szwajcarii i Liechtensteinie. Skrócona nazwa to CHF i oznacza Confoederatio Helvetica Franc. Helvetica to druga podniosła nazwa Szwajcarii. Nazywa się także Stutz, Stei, Amiese, Frankler, Liber. Istnieją następujące nominały banknotów: 1000, 200, 100, 50, 20 i 10 franków. Mniejsze pieniądze trafiają do monet. Jedna CHF wynosi 362,58 NGN. Po raz pierwszy Franc został wydrukowany w 1907 roku, a do lat 30. XX wieku frank szwajcarski odpowiadał standardowi złota-srebra (standard, który automatycznie łączy podaż pieniądza ze złotem).

Euro krąży w Unii Europejskiej, która obejmuje ogromną liczbę krajów europejskich, takich jak Austria, Cypr, Belgia, Estonia, Finlandia, Niemcy, Grecja, Francja, Irlandia, Włochy, Łotwa, Litwa, Malta, Holandia, Luksemburg, Portugalia, Słowacja, Hiszpania i Słowenia. Ze względu na powszechność w UE euro stało się niezwykle popularne na całym świecie. Banknoty są wspólne dla wszystkich krajów Euro, ale monety mają różne symbole narodowe przedstawione na nich. Nazwa jest następująca: 500, 200, 100, 50, 20, 10 i 5 EUR. Stawka tej waluty w stosunku do Nigerii Naira wynosi około 405,57 NGN

6. Dolar Kajmanów (1 KYD = 1,20 USD)

Waluta krąży na Kajmanach od 1972 roku. Zastąpiła ona dolara jamajskiego. Obecnie jeden dolar Kajmanów wynosi około 433,42. Pieniądze państwa o najwyższym standardzie życia na Karaibach zajmują szóste miejsce w rankingu. Ma nominał 1, 5, 10, 25, 50 i 100 dolarów. Jednak banknoty nie mają nic wspólnego z zwykłymi zielonymi papierami. Dolary Kajmanów są wielokolorowe i jasne. Przedstawiają królową Elżbietę II i takie symbole jak skorupa muszelki, kraby lądowe, mapa Kajmanów i inne. Tej waluty nie kupisz w każdym kantorze tu może być pomocny kantor walutowy ranking.

5. Funt brytyjski (1 GBP = 1,26 USD)

Jedną z najdroższych i najpopularniejszych walut światowych jest funt brytyjski (GBP). Jest często używany w operacjach handlu międzynarodowego. Aktywnie krąży w Wielkiej Brytanii i Irlandii Północnej. Dziś w 2019 r. Jeden funt brytyjski kosztuje około 472,60 NGN. Po II wojnie światowej w 1945 r. Funt brytyjski stracił na wartości. Stało się tak z powodu upadku gospodarczego po wojnie. Później Pound przywrócił swoje pozycje na światowym rynku handlu. Dziś zajmuje piąte miejsce w rankingu i jest uważany za walutę o najlepszej wartości. Ważne jest, aby zauważyć, że jest to stara waluta. Pierwsze czarno-białe banknoty pojawiły się między 1725 a 1745 rokiem. Od tamtej pory uległy znacznej zmianie, a dziś są wielobarwne i przedstawiają królową w Wielkiej Brytanii.

4. Dinar jordański (1 JOD = 1,41 USD)

Dinar jordański

Ta waluta jest rozpoznawana przez skrót JOD i kosztuje około 509,16 NGN. Rozpoczął swój obrót w Jordanii w 1949 r., A następnie zastąpił funt palestyński. Dinar jest podzielony na 100 piastres lub 1000 fulusów. Obrazy rodziny królewskiej są tam przedstawiane, aw całych banknotach ma piękny design. W ten sposób ich styl można uznać za wyjątkowy. Banknot ma również napisy w języku arabskim i angielskim. Sam kraj ma ograniczone zasoby naturalne i zależy od połączeń międzynarodowych. Jednak rząd robi wszystko, aby utrzymać stabilny poziom życia w państwie, i robią to dobrze, ponieważ czwarte miejsce w rankingu zdecydowanie mówi o dobrobycie.

3. Rial omański (1 OMR = 2,60 USD)

Ta waluta znajduje się na kantor walutowy ranking i na trzecim miejscu wśród najlepszych walut świata. Jeden Omański oznacza około 937,5 NGN. Krąży w Omanie od 1977 roku i dzieli się na 1000 Baisów. Gospodarka tego bogatego kraju opiera się głównie na przemyśle naftowym, a państwo zarobiło dużo dzięki przystąpieniu do Światowej Organizacji Handlu.

Obecnie jeden Dinar wynosi około 957,65 NGN i jest numerem dwa na świecie. Dziś krąży w Bahrajnie (kraju na wschód od Arabii Saudyjskiej i na środku Zatoki Arabskiej). Wcześniej rupia indyjska była narodową walutą państwa, ale w 1965 r. Wprowadzono banknot Dinar. Jego nominały to 5, 10, 25, 50, 100, 500 i 500. Bahrajn jest państwem zamożnym. 60% produktów eksportowych to ropa naftowa, a poziom bezrobocia wynosi tylko około 3,8%, a prawie nie ma działalności rolniczej.

1. Dinar kuwejcki (1 KWD = 3,29 USD)

Dinar kuwejcki jest najsilniejszą walutą na świecie! Ta waluta jest skrócona do KWD. Kantor walutowy ranking donosi, że cena jednego dinara kuwejckiego wynosi około 1185,63 NGN. Statystycznie populacja Kuwejtu wynosi około 4 230 832 i stale rośnie. Ze względu na stabilność gospodarczą i dobry poziom życia coraz więcej osób emigruje do tego stanu. To niewiarygodne, ale przewiduje się, że liczba milionerów osiągnie 39 000 do końca 2019 roku! Ten kraj jest bogaty i zamożny, a posiada 8% światowych rezerw ropy naftowej. Poza tym, waluta została wprowadzona w Kuwejcie dopiero w 1961 roku.

Rośnie szybko i stale rośnie z roku na rok. Kraj ma szczególne zasady życia, które czynią go dobrze prosperującym: nie ma podatków w Kuwejcie Państwo eksportuje głównie ropę naftową i ropę naftową Państwo handluje z najbogatszymi krajami świata, takimi jak Japonia, Korea Południowa, USA, Indie, Singapur, Unia Europejska, Chiny i Arabia Saudyjska Teraz wiesz, że najwyższą walutą na świecie jest dinar kuwejcki. Może to być zaskakujące, ponieważ jest znacznie droższe niż zwykły dolar lub euro. Ogólnie rzecz biorąc, istnieje tendencja: najbardziej kosztowne waluty krążą w krajach, w których produkowana jest ropa. Więc kto wie, może te banknoty wkrótce zastąpią dolary w naszych portfelach wtedy też może być przydatny kantor walutowy ranking.

Gwałtowny spadek wartości funta po głosowaniu w sprawie Brexitu i obawy o ciągłą niestabilność polityczną na całym świecie skupiły umysły ludzi na niebezpieczeństwach, które wahania walutowe mogą stanowić dla ich bogactwa, dlatego warto zastanowić się w jakim banku najlepiej założyć konto walutowe.

Dotyczy to w szczególności ponoszenia regularnych kosztów w innych walutach - jeśli na przykład jesteś właścicielem domu wakacyjnego za granicą.

Jednym ze sposobów na uniknięcie nagłych wstrząsów jest zatrzymanie części waluty zagranicznej na specjalnym rachunku. Należy jednak wziąć pod uwagę opłaty, kursy wymiany i poziom ochrony zapewniony wszystkim. Tutaj przechodzimy przez główne opcje.

Konta walutowe w Wielkiej Brytanii

Wiele banków oferuje konto walutowe oszczędnościowe brytyjskim klientom, chociaż wiele z nich jest niedostępnych dla przeciętnego oszczędzającego.

Banki stosują również własne kursy wymiany przy zakupie waluty obcej; te stawki rzadko są najlepsze.

Wszystkie objęte są ochroną od systemu wynagrodzeń usług finansowych (FSCS), który obejmuje do 85 000 £ na osobę na jednego dostawcę.

Barclays oferuje rachunki w różnych walutach, w tym dolarach i euro. Istnieje równowartość minimalnego salda w wysokości 2 000 USD lub poniżej, poniżej którego pobierana jest opłata kwartalna w wysokości 7 GBP.

Przelanie pieniędzy na konto z konta funta o tej samej nazwie jest bezpłatne. Transfery o wartości mniejszej niż 100 GBP z jakiegokolwiek innego konta również nie podlegają opłacie; powyżej tej kwoty jest opłata w wysokości 6 £.

Przelew pieniędzy na rachunek funta szterlinga o tej samej nazwie jest bezpłatny, ale płatności międzynarodowe są płatne.

Lloyds oferuje konta w dolarach i euro dla tych, którzy mają 50 000 £ dochodu lub 25 000 £ na zaoszczędzenie lub zainwestowanie.

W ciągu pierwszych trzech miesięcy odstąpiono od miesięcznej opłaty w wysokości 8 lub 10 USD, chociaż naliczana jest tylko jedna opłata, jeśli prowadzone są rachunki w wielu walutach. Nie ma opłat za otrzymywanie pieniędzy drogą elektroniczną.

Usługa Expat firmy HSBC oferuje konta w walucie obcej - które nie wymagają uczestnictwa w expacie - ale nowi klienci muszą utrzymywać minimalne saldo w wysokości 60 000 GBP na swoich kontach Expat.

Poniżej znajduje się opłata miesięczna w wysokości 35 £.

Investec oferuje "rachunek dostępu do waluty", który pozwala na przeglądanie wielu sald walutowych w jednym miejscu. Nie ma stałej opłaty, klienci otrzymują dedykowanego dealera walutowego, a kursy wymiany są konkurencyjne.

Jednak transakcje o wartości 50 000 GBP muszą być przeprowadzane co roku.

Citibank oferuje rachunek wielowalutowy dla osób o minimalnym saldzie 200 000 USD.

W jakim banku najlepiej założyć konto walutowe kilka ofert różnych firm

Brokerzy

Niektórzy maklerzy walutowi mogą pozwolić ci trzymać walutę na koncie. Na przykład, międzynarodowe konto płatności Caxton oferuje funkcję "kup i trzymaj". Nie ma opłat, a oferowane kursy wymiany są konkurencyjne.

Jednak Richard Rawlinson z firmy Caxton powiedział, że usługi brokerskie są zwykle używane, gdy chodzi o konkretne wydarzenie, takie jak zakup domu.

Powiedział: "Przez dwa lata przechowywaliśmy fundusze dla klienta, chociaż wolimy tego nie robić. "Czasem doradzam klientom, aby trzymali swoje pieniądze u nas przez, powiedzmy, trzy miesiące, aby skorzystać z dobrej stopy procentowej.

Następnie omówimy, co powinno się stać z walutą. Jeśli chcesz, żebyśmy trzymali twoje pieniądze w dolarach, to w porządku, ale nie chcemy stać się wolnym bankiem. "

Ponadto nie ma ochrony FSCS dla takich rachunków, chociaż bardziej złożone sposoby utrzymywania waluty z kontraktami "opcjonalnymi" kwalifikują się do pokrycia 50 000 funtów, ponieważ są liczone jako inwestycje.

Zagraniczne konta bankowe w jakim banku

Najlepiej założyć konto walutowe w kraju, którego walutę chcesz trzymać. Mogą jednak występować minimalne salda i znaczące ilości wymaganych dokumentów.

Sprawdź także, czy bank nie wymaga osobistej wizyty. O wiele łatwiej będzie otworzyć konto za granicą, jeśli już jesteś klientem banku w Wielkiej Brytanii.

Dostępna ochrona będzie zależeć od lokalnych przepisów - w krajach UE wynosi ona 100 000 EUR. W przypadku tej opcji kluczowy będzie sposób transferu pieniędzy z Wielkiej Brytanii.

Jest mało prawdopodobne, że twój bank zaoferuje najlepszą stawkę. Zamiast tego rozważ usługi transferowe, takie jak Transferwise, FairFX, Currencies Direct, Moneycorp i Caxton. Nie ma żadnej ochrony FSCS, jeśli firma transferowa ulegnie zniszczeniu, gdy będzie miała twoje pieniądze.

Więksi, w pełni autoryzowani dostawcy FCA muszą utrzymywać środki klientów na oddzielnych kontach, co zwiększa stopień ochrony.

Dowiedzieliśmy się w jakim banku najlepiej założyć konto walutowe a może warto wybrać Karty przedpłacone

Mogą one pracować dla wczasowicza kupującego dolary kilka miesięcy wcześniej, aby skorzystać z dobrej stopy procentowej, ale posiadanie waluty na karcie przedpłaconej nie jest rozwiązaniem długoterminowym.

Pieniądze załadowane na kartę nie są chronione przez FSCS, co oznacza, że jeśli firma wystawiająca się nie powiedzie, możesz stracić wszystko. Ponadto salda, które można zatrzymać, są zwykle ograniczone.

• Jeśli jeśli jednak wolisz konto walutowy zapoznaj się z naszym rankingiem kont walutowych

Najtańsze konto walutowe dla podróżnych, emigrantów i innych.

Lubię obserwować, co dzieje się w świecie "banków pretendentów" (nazwa jest przy okazji straszna), najtańsze konto walutowe oferujące zmodernizowane doświadczenie w zakresie bankowości, które często wiąże się z takimi korzyściami, jak bezpłatne wypłaty z bankomatów za granicą lub płatności kartą bez wymiany walut. opłaty.

Tak wiele razy rozmawiałem z moimi przyjaciółmi ... Opisuję, w jaki sposób oszczędzam pieniądze na konwersje walut i płacąc za rzeczy podczas podróży, i wysyłam te same linki i informacje do wszystkich. Więc dzisiaj postanowiłem zrobić post. Mam nadzieję, że okaże się to przydatne!

Dlatego zaczynamy:

Informacje tutaj mogą być błędne lub nieaktualne. Postaram się ją aktualizować od czasu do czasu, ale nie ponoszę za to odpowiedzialności, ponieważ sytuacja zmienia się szybko w świecie najtańszych kont walutowch . Proszę o wiadomość, jeśli znajdziesz błędy lub nieaktualne informacje!

Niektóre z tych firm to banki z pełną ochroną FSCS (Wielka Brytania lub odpowiednik w innych jurysdykcjach), inne wciąż mają swoją aplikację lub nie mają żadnej ochrony. Nie sprawdzałem tego w sposób wyczerpujący. Twoje pieniądze mogą być zagrożone, używaj ich w odpowiedzialny sposób.

Niektóre linki to odsyłacze polecające. Oczywiście. Zaznaczę je jako takie i jeśli zechcesz je wykorzystać - dziękuję, dobry panie!

TL; DR czy to najtańsze konto walutowe?

Używam Transferwise do przelewania pieniędzy jest to jedno z tańszych kont walutowych, N26 dla konta w EUR i Monzo dla konta w GBP. W zależności od Twoich potrzeb prawdopodobnie powinieneś rozważyć również Revolut za EUR / GBP / USD / CHF / PLN, Starling Bank jako równowartość Monzo w GBP i Charles Schwab Bank (bardziej tradycyjny typ banku), albo Prosty lub Moven za USD.

Kilka podstaw

Jest kilka rzeczy, o których powinieneś pomyśleć wybierając najtańsze konto walutowe. Po pierwsze, w jakich walutach otrzymujesz zapłatę lub masz oszczędności? Prawdopodobnie chcesz usługi oparte na jednej z tych walut, aby uniknąć konieczności przekazywania pieniędzy. (Ale patrz rozdział poniżej dotyczący przelewania pieniędzy!) Po drugie, dla wielu z tych firm potrzebujesz adresu w kraju, w którym obecnie działają, co może ograniczyć Twój wybór. Po trzecie, niektóre konta oferują "prawdziwe" szczegóły konta, takie jak IBAN, numer konta + kod sortowania (UK) lub numery trasowe (US). Wreszcie, chcesz kartę, która ma najniższe opłaty za transakcje / wypłaty (a najlepiej bez żadnych miesięcznych limitów). N.B. O ile nie powiem inaczej, "brak opłat" oznacza, że przeliczanie walut odbywa się po stawkach Mastercard bez dodatkowych opłat pobieranych przez firmę, co jest świetną okazją.

Pogrupuję firmy według krajów i walut poniżej. Ale najpierw wspomnijmy o przekazach pieniężnych między walutami.

Przesyłanie pieniędzy w różnych walutach

Przeniesienie

Do tej pory wszyscy słyszeli o tym założonym przez Estonię startupie dzięki energicznym kampaniom marketingowym. Bardzo łatwy w użyciu, oferuje średnie kursy wymiany i obsługuje wiele walut. Obciążenie 0,5% kwoty transakcji, lub 2 ustalona minimalna opłata.

Niedawno bank PKO (konto walutowe pko) wprowadziła swoje konto bez granic - więcej informacji znajdziesz w zakładce ranking konto walutowe ranking.

ing konto walutowe

ing konto walutowe nie obejmuje wszystkich walut, których potrzebowałem, aby wysłać pieniądze, i chociaż istnieje wiele usług (i nie przejmowałem się ich badaniem), osobiście miałem dobre doświadczenia z ing konto walutowe.

Konto bez granic - Najtańsze konto walutowe PKO

Najtańsze konto walutowe - GBP, EUR, USD i więcej

To jest najnowszy i jeden z najfajniejszych dodatków do mojej listy. Możesz mieć prawidłowe dane konta bankowego w Wielkiej Brytanii (GBP), Niemczech (EUR), USA (USD) i Australii (AUD) oraz posiadać 15 innych walut (z ich własnymi lokalnymi kontami bankowymi już wkrótce!) I konwertować między nimi na średnie stawki rynkowe + 0,5% opłaty.

Brak opłat za otrzymywanie płatności na jakiekolwiek "prawdziwe" konta bankowe w ich walucie! Brak opłat abonamentowych! Płacisz tylko niewielką opłatę, aby wypłacić lub wysłać pieniądze.

Karty debetowe są tutaj! Szczegóły ceny. Zasadniczo możesz wydawać waluty, które posiadasz, tanie kursy wymiany Transferwise do innych obsługiwanych walut i stawki Mastercard na resztę. Jest to dobra oferta szczególnie dla tych, którzy używają konta bez granic, aby otrzymać zapłatę.

konto walutowe wbk - GBP, EUR, USD, CHF, PLN?

Możesz przechowywać pięć różnych walut i dokonywać między nimi konwersji po stawkach rynkowych bez opłat (do 5 000 GBP / 6 000 EUR / równowartość miesięcznie lub później 0,5% opłaty). Otrzymujesz "prawdziwe" dane konta bankowego w Wielkiej Brytanii, a inne są w przygotowaniu.

Pochodzi z kartą debetową Mastercard. Zakupy w walutach obcych są również dostępne w cenach rynkowych bez opłat (obowiązują limity powyżej). Wypłaty z bankomatu są bezpłatne do 200 GBP / 200 EUR / ekwiwalent miesięcznie, a następnie 2% opłaty. (Są lepsze opcje niż te, patrz poniżej!) Warto również zauważyć, że istnieje wersja premium, która usuwa limity, aw weekendy (gdy nie ma taryfy na żywo), jest to 0,5-1.5% dopłaty.

Euro (EUR)

N26 - cała strefa euro

Jeden z pierwszych graczy na tym rynku był znacznie tańszy w użyciu, ale teraz zaczął pobierać różne opłaty. Przelewy bankowe i zakupy w walutach obcych za pośrednictwem karty debetowej Mastercard są nadal bezpłatne, więc jest to najlepsza opcja oparta na EUR, jeśli chcesz wydać tę walutę za granicą. Jednakże wypłaty z bankomatów za gotówkę w walucie innej niż EUR są obciążone opłatą w wysokości 1,7%, chyba że otrzymasz premię za 5,90 € / miesiąc.

Funt brytyjski (GBP)

Monzo - Wielka Brytania

Rachunek w GBP na koncie (prawidłowe dane konta) bez żadnych opłat. Czysta przyjemność. Połączyć. Potrzebujesz adresu w Wielkiej Brytanii. AKTUALIZACJA 22 października 2017 r .: od 18 grudnia 2017 r. Limit wypłat będzie wynosił 200 GBP miesięcznie.

Starling Bank - UK

Najtańsze konto - bez żadnych opłat i właściwych danych konta! Połączyć. Potrzebujesz adresu w Wielkiej Brytanii.

Łup - Wielka Brytania

Dokładnie tak samo, jak Monzo i Starling Bank powyżej, ale pozwala tylko na dwa bezpłatne wypłaty bankomatów w miesiącu i kosztuje 1 £ / wypłatę później. Niezły!: P Link. Potrzebujesz adresu w Wielkiej Brytanii.

Monese - Wielka Brytania

Jeśli nie masz adresu w Wielkiej Brytanii, ale chcesz mieć konto walutowe w GBP i nie jesteś zadowolony z Transferwise lub Revolut, możesz wypróbować Monese. 4,95 £ / miesiąc, a otrzymasz kartę debetową Visa i pełne dane konta bankowego. Ale tylko 10 wypłat z bankomatów miesięcznie, a wypłaty za zakupy w innych walutach i zakupy są obciążane opłatą w wysokości 0,5% (patrz ceny).

Curve - Wielka Brytania

To naprawdę nie jest właściwe konto bankowe nie należy do najtańszych, ale zamiast tego jest to karta, która pozwala ci połączyć z nią inne karty i przełączać się między nimi za pomocą aplikacji mobilnej - musisz więc mieć przy sobie tylko jedną kartę. Uważam, że jest to przydatne ze względu na ofertę cashbacku ze sklepami takimi jak M & S i Boots. Dodatkową przydatną funkcją jest to, że wszystkie transakcje pojawiają się w aplikacji natychmiast, w przeciwieństwie do tradycyjnych banków w Wielkiej Brytanii, gdzie trzeba czekać kilka dni roboczych, aby transakcje pojawiły się na wyciągu ...

Konto w Dolarach amerykańskich (USD)

Jeszcze ich nie używałem, ale wygląda na to, że na rynku są dwaj prawie równoważni gracze: Simple i Moven. Oba oferują kartę debetową Visa i obciążają tylko 1% zagranicznych transakcji. Daj mi znać, co myślisz, jeśli użyłeś ich!

Chociaż nie jest to "bank pretendenta", Charles Schwab Bank oferuje jedną z najlepszych i najtańszych ofert dostępnych w Stanach Zjednoczonych z kartą debetową Visa i bez żadnych opłat. Nawet roszczą sobie prawo do zwrotu wszystkich opłat za korzystanie z bankomatu pobieranych przez dostawców bankomatów na całym świecie!

Istnieje oczywiście wiele innych osób, które nie sporządziły listy kont oferujących najtańsze konto walutowe z jednego lub drugiego powodu, takich jak opłaty lub tylko oferowanie walutowych kont firmowych. Mogę uwzględnić je w jednej z przyszłych aktualizacji. Daj mi znać, jeśli brakuje jakiejś informacji, jest ona nieprawidłowa lub nieaktualna! Mam nadzieję, że pomoże to w optymalizacji finansów!

RACHUNKI WIELO WALUTOWE - RAJ DLA NAJLEPSZYCH PRZEDSIĘBIORSTW?

Ponieważ coraz więcej osób korzysta z globalnego stylu życia oraz wysyła i otrzymuje pieniądze w więcej niż jednej walucie, innowacje w zakresie wielowalutowych rachunków bankowych mogą wydawać się przydatne.

Te konta są dość prostym pomysłem, kontami, które pozwalają wysyłać i odbierać pieniądze w więcej niż jednej walucie - przydatne, jeśli masz drugi dom za granicą, jesteś częstym podróżnikiem lub masz rodzinę w innym kraju. Jeśli potrzebujesz otworzyć takie konto przejdź do zakładki konto walutowe ranking i wybierz najlepsze dla siebie.

Poza wygodą są one często reklamowane jako sposób na uniknięcie kosztownych opłat bankowych za wysyłanie i odbieranie pieniędzy w walutach obcych jako jednorazowych transferów.

Banki o dużych nazwiskach, zwłaszcza te, które oferują usługi dla ekspatów, tradycyjnie utrzymują się na rynku wielowalutowych rachunków, ale wiele z ich ofert jest drogich i ma bardzo wysokie bariery wejścia. Rachunek bieżący Lloyds Premier International wymaga na przykład albo rocznego dochodu (albo ekwiwalentu w innej walucie) w wysokości 100 000 funtów na osobę, albo depozytu w wysokości 100 000 funtów, aby zaoszczędzić lub zainwestować w Lloyds w ciągu sześciu miesięcy od otwarcia. Obciąża również opłatę za konwersję w wysokości 2,99%. Innym przykładem jest Citi Bank, który ma dochód w wysokości 200 000 $ (144,000 £).

Dawniej wiele rachunków wielowalutowych wymagała od klientów odwiedzenia oddziału w celu ich otwarcia. Większość nie oferuje żadnej karty debetowej ani kredytowej. Klient może tylko wysyłać i odbierać pieniądze i może wypłacić gotówkę tylko na biurku w oddziale. Obecnie praktycznie można załatwić przez internet sprawdź w dziale konto walutowe ranking.

Co więcej, klienci są zdani na własne kursy walutowe banków, które raczej nie będą najlepsze na rynku.

Podejmij krok naprzód

Być może, biorąc pod uwagę powyższy scenariusz, nie można się dziwić, że firmy fintech biorą punt w przestrzeni wielowalutowej. Podróżujący obserwatorzy pieniądza zauważyli pojawienie się konta Transferwise Borderless, konta WorldFirst World, a także oferty znanych nazwisk, takich jak Revolut, Starling Bank i Monzo. Co te firmy mają ze sobą wspólnego? W przeciwieństwie do banków, nie starają się dopasować wielowalutowości do starego modelu konta bankowego, ograniczonego przez cegły i zaprawy oraz tradycyjne depozyty bez recepty. Te produkty z pewnością nie są dla tych, którzy chcą książeczkę czekową z ich wielowalutowym kontem.

Mimo to pod względem ceny i funkcji wyprzedzają swoich bardziej tradycyjnych rywali. Na przykład konto Borderless firmy Transferwise jest bezpłatne, a opłaty za przeliczenie waluty wynoszą od 0,35% do 1,5%. Co więcej, dzięki aplikacji klienci mogą natychmiast zobaczyć i przełączać się między 29 walutami.

Konto Worldfirst, obecnie tylko dla firm, ma podobne zalety, podczas gdy usługa Revolut's Personal pozwala Ci spędzać za granicą bez opłat, bezpłatne miesięczne wypłaty z bankomatów, a także możliwość wysyłania pieniędzy na całym świecie za darmo.

We wszystkich przypadkach nie trzeba odwiedzać oddziału, nie ma wymogu minimalnego dochodu, a wszystkie są wyposażone w najnowocześniejszą technologię, która pozwala klientom zobaczyć ceny swoich walut w czasie podróży.

Są również znacznie szybsze do otwarcia. Nie ma potrzeby potwierdzania adresu ani wypełniania aplikacji ani podpisywania dokumentów.

Podczas gdy fintech dla kont wielowalutowych jest wciąż w powijakach - na przykład karta debetowa firmy Movewise wciąż jest "tylko zaproszeniem", ci nowi uczestnicy rynku to dopiero początek.

Jeśli banki chcą konkurować z tymi, którzy zakłócają konkurencję, będą musieli przyjrzeć się, co oferują, i zastanowić się, czego klienci oczekują, jeśli chodzi o przekazy pieniężne i rachunki wielowalutowe.

Lekcje z transferów pieniężnych

Wgląd w sytuację na rynku przekazów pieniężnych przez Consumer Intelligence jest dobrym miejscem do rozpoczęcia analizy rynku wielowalutowego. Tutaj jasne jest, że banki tracą już podstawy dla fintechów.

Najnowsze badanie przeprowadzone przez Consumer Intelligence na temat przekazów pieniężnych pokazuje, że czynniki zakłócające, takie jak Transferwise, zyskują coraz większą świadomość marki, zdobywając więcej punktów niż Lloyds, HSBC lub Urząd pocztowy, by spontanicznie uświadamiać klientów. 51% osób ostatnio korzystało z usług specjalisty, a nie banku do przelewów, w porównaniu z 37% w banku. Polska ofert banków w zakładce konto walutowe ranking.

Konto walutowe ranking to zestawienie najlepszych ofert czyli to czego chce klient.

Są też lekcje dla tych banków, które chcą prowadzić działalność wielowalutową w świetle konkurencji ze strony TransferWise i WorldFirst.

Badanie wykazało wyraźne podziały pokoleniowe, z młodszymi ludźmi, którzy chcą używać aplikacji na telefonie komórkowym do wysyłania i odbierania pieniędzy z zagranicy. Młodsi ludzie priorytetowo traktują szybkość i szybkość przy przenoszeniu i nie martwią się rozmową z człowiekiem. Są to wszystkie cechy, które faworyzują zwinne, napędzane technologią AI marki fintech.

Nadejście Open Banking będzie faworyzować fintechs, umożliwiając im dostęp do danych klientów, dzięki czemu oferta wielu walut będzie bardziej płynna i bardziej spersonalizowana.

Rękawica dla banków

Fintechs rzucają rękawicę na rynku wielowalutowym. Chociaż są to dla nas najwcześniejsze etapy, nasze badania pokazują, że zapewniają to, czego chcą klienci - szybkość, automatyzację, dobre stawki i aplikacje mobilne.

Banki, które chcą utrzymać swoją dominację w przestrzeni wielowalutowej, dobrze by to przyjęły.

transakcje i wypłaty zagraniczne bez kosztów przewalutowania

wygodne otwieranie lokat w tej samej walucie co rachunek oszczędnościowy

z rachunku można realizować przelewy zagraniczne (SEPA oraz SWIFT)

Jeśli chcesz zapoznać się z całą ofertą mBanku i poznać konto walutowe online mbank zapraszam na tę stronę

mBank jest pierwszym bankiem internetowym w Polsce, tak bliskim klientom i ich potrzebom, nastawionym na spełnianie i przekraczanie ich oczekiwań. mBank powstał 27 lat temu pod nazwą BRE Bank i świadczył usługi dla przedsiębiorców. Przez ponad 17 lat w Grupie mBanku, wcześniej w Grupie BRE Banku istniały cztery odrębne marki: mBank, MultiBank, BRE Private Banking i BRE Bank. W 2013 roku organizacja współpracująca z różnymi grupami klientów postanowiła podkreślić swój uniwersalny charakter poprzez przyjęcie jednej wspólnej marki - mBanku. Tym samym jeden z największych banków w Polsce - mBank S.A. - który łączy wieloletnie doświadczenie czterech marek, otworzył kolejny rozdział w swojej historii 25 listopada 2013 roku.

Karta bankowości prywatnej mBanku Visa Classic - wygodny sposób na dostęp do środków zdeponowanych na koncie

bezpieczne płatności za zakupy on-line

oszczędzasz czas - płatności zbliżeniowe w sklepach i centrach usług

rabaty oferowane przez starannie wyselekcjonowanych partnerów

bezpłatne wypłaty gotówki ze wszystkich bankomatów w Polsce i za granicą

wypłata gotówki podczas codziennych zakupów w ramach usługi cash back (do 200 zł jednorazowo)

karty dostępne w walucie rozliczeniowej - PLN, EUR, USD, GBP

bezpłatne ubezpieczenie od kradzieży gotówki pobranej z bankomatu lub przed nieautoryzowanym użyciem karty - z Pakietem Bezpiecznej Karty

Depozyty w PLN i walutach obcych w mBanku online

Z uwagi na to, że każdy dobrze zbudowany portfel inwestycyjny powinien składać się z części produktów bezpiecznych, w tym depozytów, oferta inwestycyjna jest uzupełniona atrakcyjnym oprocentowaniem depozytów w PLN oraz walutach obcych: EUR, USD, CHF, GBP.

Oprocentowanie depozytów dla klientów bankowości prywatnej mBanku jest zbywalne i zależy od kwoty i czasu trwania inwestycji.

W celu uzyskania informacji dotyczących możliwej stopy procentowej należy skontaktować się z doradcą bankowości prywatnej w mBanku.

Oferta depozytowa online w mBanku

W ramach oferty depozytowej udostępniamy gamę produktów zdywersyfikowanych pod względem daty, stopy procentowej i budowy, np .:

Lokaty złotowe i walutowe (EUR, USD) o stałym i zmiennym oprocentowaniu

lokaty inwestycyjne łączące cechy standardowej lokaty bankowej (na określony czas iz chronionym kapitałem) oraz inwestycje na rynku kapitałowym (dodatkowy, potencjalnie nieograniczony zysk)

produkty bancassurance - nowoczesne rozwiązania inwestycyjne w postaci polisy depozytowej, połączenie depozytu z atrakcyjną stopą procentową i polisą na wyposażenie, w której dochód z inwestycji wypłacany jest w formie usługi ubezpieczeniowej, a zatem jest zwolniony z podatek od zysków kapitałowych

Nowy szekel izraelski w mBanku

mBank S.A. cytuje nową parę walutową, ILS / PLN, dla klientów korporacyjnych.

Ze względu na duże zainteresowanie Klientów korporacyjnych mBanku transakcjami bezgotówkowymi w ILS (izraelski nowy szekel), mBank S.A. wprowadził to rozwiązanie do swojej oferty od 21 sierpnia 2017 roku.

Standardowa usługa umożliwia przeprowadzanie transakcji w ILS (ILS jest walutą transakcji) dla zagranicznych płatności wychodzących i przychodzących (w tym wewnętrznych zamówień walutowych). Korespondentem NOSTRO Banku dla nowej waluty jest izraelski bank Hapoalim B.M. (Kod SWIFT: POALILIT). Notowania nowej pary walutowej można znaleźć na stronie internetowej Grupy mBanku, w tym na stronach Serwisu Gospodarczego prezentujących: Stawki i notowania. Bank naliczy prowizję w wysokości 0,4% (kwoty przelewu), min. 20,00 PLN i max. 200,00 PLN, w przypadku przelewów zagranicznych w ILS lub przelewów krajowych w ILS na rachunek prowadzony w innym banku. Takie przelewy będą realizowane przez mBank w dniu waluty kasowej banku-beneficjenta (D + 2).

W celu ograniczenia ryzyka związanego z odrzuconą transakcją, klienci powinni zawsze wpisywać rachunek beneficjenta w formularzu IBAN. Zachęcamy do korzystania z szerokiej gamy walut dostarczanych przez mBank w ramach oferty płatności zagranicznych. Departament Bankowości Transakcyjnej

Stawki i notowania mBank

Stopy procentowe i kapitalizacja odsetek dla produktów oferowanych MŚP i korporacjom

Oprocentowanie na bieżących i pomocniczych rachunkach bankowych

Bank otwiera i prowadzi rachunki bieżące i pomocnicze w następujących walutach: PLN, AUD, BGN, CAD, CHF, CZK, DKK, EUR, GBP, HRK, HUF, JPY, NOK, RON, RUB, SEK, USD.

Środki zdeponowane na bieżących lub pomocniczych rachunkach bankowych są oprocentowane według zmiennej stopy procentowej.

Obecnie stopa procentowa wynosi: 0,00% rocznie

Odsetki są kapitalizowane co miesiąc.

Podane dane mają charakter informacyjny aktualna oferta dostępna jest na oficjalnej stronie banku mbank.pl

Gdzie otworzyć najlepsze konto walutowe przez internet i dlaczego musisz otworzyć konto w euro?

Za każdym razem, gdy przenosisz pieniądze z innej waluty lub kraju, możesz tracić pieniądze, otwierając najlepsze konto walutowe przez internet możesz sporo zaoszczędzić.

Może mieszkasz w Wielkiej Brytanii, ale dużo podróżujesz do Hiszpanii. Albo masz córkę studiującą w Berlinie, która potrzebuje książek i jedzenia. Albo zaczynasz nowy biznes w Brukseli. Lub jesteś sprzedawcą internetowym na międzynarodowych rynkach w całej Europie.

Najważniejsze jest to, że tak bardzo lubisz robić lub odbierać płatności w euro, możesz równie dobrze mieć konto w euro. Prawdopodobnie ułatwiłoby ci to życie i zdecydowanie pomogłoby Ci zaoszczędzić pieniądze. Ale jak znaleźć najlepsze konto walutowe przez internet, które jest dla Ciebie odpowiednie?

Jak otworzyć najlepsze konto walutowe przez internet?

Wiele głównych banków oferuje klientom konta w euro. Istnieją również opcje "pretendenta" zarówno dla nowszych banków, jak i dla firm zajmujących się finansami i wymianą walut.